こんにちは。

- いつも物欲に負けて全然貯金できない・・・。

- 給料が入ってきたらいつのまにか消えている。

- お金の管理は大の苦手。毎月なんとなく生活できてるからいいか。

今回はなんとなく貯蓄した方がいいと思ってるんだけど、なかなか前に進めない人に向けて、めちゃくちゃ現実的な日本の未来の話を書きます。

目次

『意思が弱くてなかなか貯金できない。』意思を変えざるを得ない現実の話。

「2025年問題」という言葉をご存知ですか?

2020年ももうすぐ終わるので、あと正味4年です。

2025年に何が起きるの?

戦後すぐ第一次ベビーブームの時に生まれた団塊の世代の人達が75歳を迎えます。

日本人口のうち4人に1人が75歳以上(後期高齢者)になる計算になります。

高齢化が進むと私たちにどう影響するの?

この記事では大きく二つ「医療費」と「年金」の問題について書いていきます。

①医療費が膨れる問題

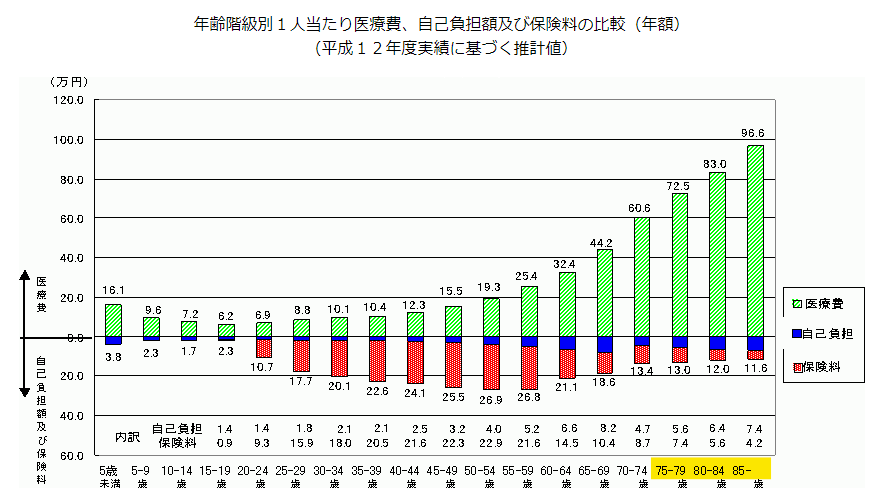

引用元:https://www.mhlw.go.jp/shingi/2004/05/s0513-4b.html

上記グラフを見てわかるように、高齢になるとめちゃくちゃ医療費がかかるようになります。

20代から30代の若いうちは、医療代なんて年間2~3万円で済みますが、70代以降になると医療機関の利用頻度が一気に上がります。

これは自分が体験していないので想像しにくいですが、自分の親やおじいちゃんおばあちゃんを見ていると実感できるでしょう。

ここでよく見て欲しいのが、グラフ青色部分(自己負担額)。

65歳から69歳の層が一番多くなっています。

なぜかと言うと、医療費の自己負担の割合は70歳以降だんだん減るしくみだからです。

2020年11月時点の医療費自己負担額は以下のように決められています。

- 75歳以上の者は、1割(現役並み所得者は3割。)。

- 70歳から74歳までの者は、2割※(現役並み所得者は3割。)。

- 70歳未満の者は3割。

- 6歳(義務教育就学前)未満の者は2割。

2025年に75歳以上の人口が増えると太字の自己負担1割ゾーン(上記グラフ右端3列)が膨れます。

残り9割の医療費は国や自治体の財源、つまり税金で賄われます。

よって、近い将来の増税は必須。

消費税20%がいきなり現実味を帯びてきます。

稼いでも使っても高い税金がかかる厳しい時代がやってくるのです!

②年金制度が破綻する問題

少子高齢化で働いて納付する人が減り、受給する人(額)が増大していくのは明白ですね。なので国は様々な対策を取ろうとしています。

- 年金支給年齢の引き上げ(60歳から65歳へ)

- 定年退職年齢の引き上げ(60歳から65歳へ)

- 支給額の減少

つまり、

健康な人はできるだけ働いて下さい。

年金もそんなに支給できないから老後資金は自分で貯めて下さい。

という事です。

体力もパワーもある働き盛りの今、稼いだお金を全部使ってしまったら・・・

あとは想像にお任せします。

ここまでだと漠然と不安なままですが・・・ここからはあなたが今から準備できる事を書いていきます!

今から準備できること① 確定拠出年金を始めよう!

若い人の最大のメリットは「時間がある」ことです。

これは暇という意味ではなく、60歳になるまでの時間という意味です。

現在40歳の人でも、あと20年もあります!

時間を味方につけて、少額でもいいからコツコツと資産運用を始めましょう。

会社勤めの方は・・・

会社で企業型確定拠出年金に加入できるか調べましょう。

月々の拠出額を自身で設定できるので、可能な額でスタートしてみて下さい。

会社を退職しても他の機関に引き継げますので、ご安心ください。

正規雇用でない・自営業・フリーランスの方は・・・

個人型確定拠出年金(iDeCo)に加入しましょう。

銀行、信用金庫、証券会社、生命保険会社、確定拠出年金専門会社など、運営管理機関はたくさんあります。

運営管理会社によって受けられるサポートも変わってくるので調べて検討してみて下さい。

●確定拠出年金のメリット・デメリット

確定拠出年金に拠出したお金には、3つの税制上のメリットがあります。

- 掛金は全額所得控除。所得税と住民税の負担が軽減される。

- 利息・配当・売却益などの運用益は全額非課税。

- 年金または一時金を受取るときも各種控除が適用される

自分で貯金したり、運用するよりもかなり得になります。

それだけ優遇されているのは、国が個人での資産形成を国民に促している証拠ですね。

一方60歳になるまで現金を引き出せないというデメリットもあります。

なので「40歳になったら全財産使って家を建てる」とか、老後になる前に使う予定のお金は拠出できません。

その辺りは自分で計算しておく必要がありまが、加入すれば

給与天引きor自動引き落としで強制的に資産形成 + 節税になるので、絶対にやっておくべきです。

今から準備できること② セカンドキャリアを考えよう!

今の職務内容のまま、60歳近くなっても働き続けるイメージはできますか?

難しいと思います。

歳を重ねれば体力が落ちるので、現在と同じアウトプットは絶対にできません。

今は平気でも、長時間労働できなくなったり、記憶力が低下したり、文字が読みづらくなったり・・・誰でも確実になります。

60歳過ぎても取り組める仕事を今から考え、準備しておきましょう。

☆高年齢でも続けられる事を意識し職業資格を取得しておく。

興味のある分野や成長業界の資格・スキルを取得し、備えをスタートさせましょう!

資格関連の情報はこちらの記事にまとめています。興味のある方はぜひご覧ください!

年齢を重ねてからでも、自身の興味のある仕事にチャレンジする事で心も活性化しますよ!

今から準備できること③ 健康意識を高めよう!

最後は、病気や怪我をしにくい身体を作っておく事です。

金銭的には傷害保険に入っておけばカバーできますが、病気や怪我によるメンタルの落ち込みは避けられません。

自分で経験してみないと分からないですが、健康が損なわれる事で失われる気力は想像以上に大きいです。

健やかな身体、メンタルを保てるように日々習慣づけましょう。

余談ですが・・・

アメリカのフィットネス人口が日本の6倍以上である事をご存知ですか?

※フィットネス人口とは・・・フィットネスクラブ会員数

アメリカ:20.3%、日本:3.3% (2018年データ)

その理由は米国の医療費は高額だから。

「風邪を引いて医者に行っただけで数万円かかる!」と聞いたことあります。

だから、皆健康を保つことにすごく意識が高いのです。

日本とアメリカは違うので、欧米人のようにジムに通い、ボディメイクしましょうとは言いません。

でも、医療費のかからない健康な身体を作っておくことは

間接的に「大幅なお金の節約」に繋がるのです。

こちらの記事で自宅でできる運動動画を紹介していますので、興味がある方は是非チェックしてみて下さい!

まとめ

さて長くなってしまいましたが、

『意志が弱くてなかなか貯金できない。』思考を変えざるを得ない現実の話。

いかがでしたか?

コロナ・自然災害・金融ショック・・・人生は何か起きるか分からない。

予測不能の事態が起きても対応できる金銭力、育てていきましょう!