こんにちは。

自分が幸せに生きる為に、あといくらお金が必要なのか、いくら稼いだらいいのか、計算した事ありますか?

この先の人生

- 結婚するかもしれないし

- 子供が生まれるかもしれない

- 相手の収入によっても違うし

- 自分も転職して年収が大きく変わるかもしれない

未確定な要素たくさんありますよね。

今回は金融庁HPが提供しているライフプランシミュレーションを使って、様々なケースを計算して行きたいと思います!

目次

無料でライフプランシミュレーションやってみた!

金融庁が作っているNISA特設ウェブサイトのライフプランシミュレーション。

https://www.fsa.go.jp/policy/nisa2/lifeplan_sim/index.html

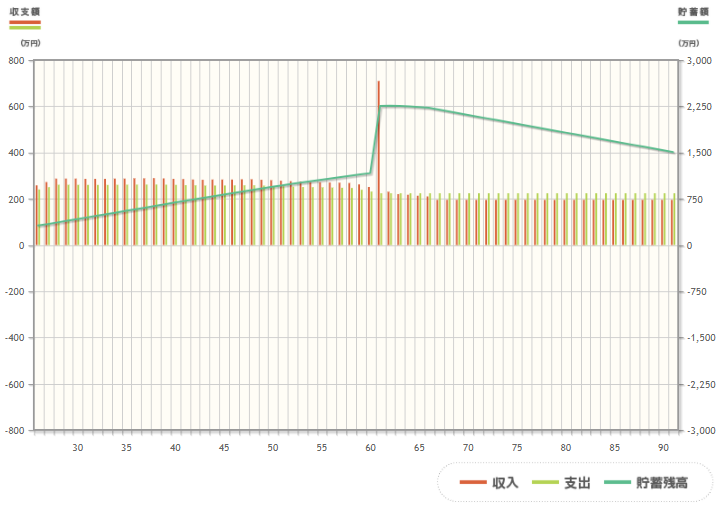

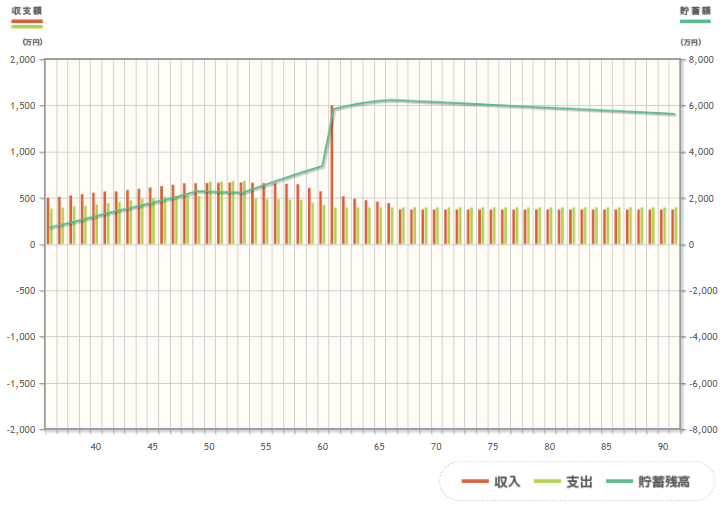

20代女性・会社員

・退職金有・未婚・子供なし・年収300万・月生活費20万・貯蓄300万。

92歳の時点で貯蓄1500万円とプラスです。

ですが、支出はほぼ一定額なので生活費20万円の生活をずっと続けた場合です。

途中で、結婚・出産・家の購入などライフイベントに伴い支出は増える可能性大ですね。

30代男性・公務員

・退職金有・既婚・共働き・子供1人・世帯年収600万・月生活費30万・貯蓄600万。

92歳の時点で貯蓄6000万円弱と大きくプラスです。公務員で勤め上げた場合、かなりの退職金が見込めるのですね。

これは個人ではなく、世帯としてのシミュレーション結果です。

この後もう一人子供を授かったり、子供を私学に通わせたりした場合、支出はもっと増えていきます。

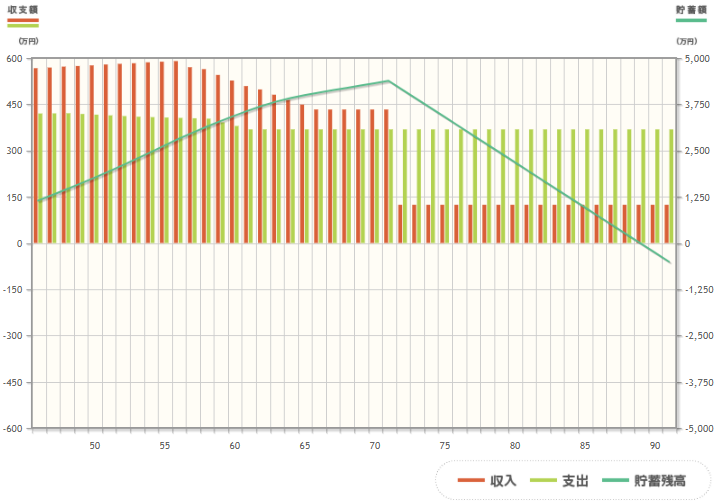

40代女性・自営業

・退職金なし・既婚・共働き(配偶者会社員・退職金なし)・子供なし・世帯年収700万・月生活費35万・貯蓄1000万。

90歳前に貯蓄がマイナスになってしまいます。

アドバイスにもありますが、自営業の場合は退職金が無くて公的年金が少ない為、自分で老後資金を貯めておく必要があります。

ですが、グラフ上だと60歳を過ぎてからも支出35万のまま計算されているので、ここをやりくりすれば貯蓄減のスピードは十分防げますね。

まとめ

さて、『ライフプランシミュレーション』いかがだったでしょうか?

自分に当てはめて是非やってみて下さい!

あくまでも過去のデータや平均値に基づいて試算した結果なので、100%マッチする数字はでません。

もっと正確に自身のライフプランシミュレーションしたい場合は、

ファイナンシャルプランナー無料相談に行ってみよう!

FP相談の情報はこちらの記事にまとめていますので、ぜひ行動につなげてみて下さい!